BBA集体失去了中国市场

发布时间:2025-08-06 09:41

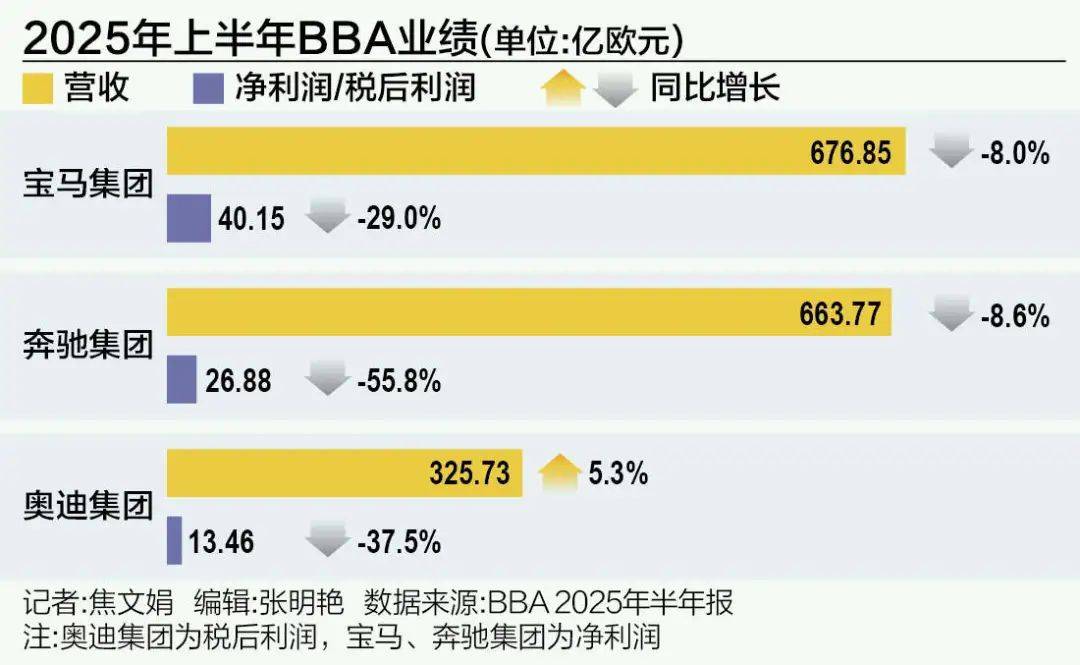

记者丨jiao wenjuan编辑丨张明扬(张明扬(Zhang Mingyan)的财务报告,传统的德国BBA奢侈品公司BBA(宝马,梅赛德斯 - 奔驰,奥迪)在2025年的上半年分别发布,并且已经显示出一种明显的趋势:前“汽车的奢侈品神学”已经体验了汽车瓶装的豪华神学。尽管目前,宝马在净利润方面排名第一,梅赛德斯 - 奔驰和奥迪和纯电力销售,收入的崩溃,三家传统汽车奢侈品公司的收入,中国市场的崩溃以及下降年度的事实都证明了相同的事实:汽车传统水流的传统carcass尸体的转变。在这个集体拒绝中,可以首先从Quagmire绩效中断的人,取决于当前的转型速度,而不是历史的卡尔格洛。只有立即采取行动并进行果断调整,我们才有可能先恢复并占据未来的计划。集体压力和通常在2025年上半年失去了中国市场。BBA的表现答案表上涵盖了“否认”一词。由基本财务数据酌情决定,这三家公司的收入是“两种否认,增加”和“全能下降”的净利润困境。特别是,尽管宝马以676.85亿欧元的收入维持其领导能力,但每年下降的8%仍然无法掩盖其否认;梅赛德斯 - 奔驰的收入为663.77亿欧元紧随其后,但记录了三家公司的收入最大,每年崩溃为8.6%,其净收入降低了一半以上,从“利润之王”的宝座落下。尽管奥迪是唯一具有正收入增长的品牌,但其325.73亿欧元的收入不到宝马和梅赛德斯 - 奔驰的一半,净收入为13.46亿欧元仅占宝马的三分之一。关于绩效的因素,BBA与关税poli团结CIE作为重要的影响因素。但是,更深层的内部问题暴露了:奥迪的维修费用继续吞没了收入;梅赛德斯 - 奔驰与高端和低端市场结合;中产阶级模型的销售跌落使宝马拖累了。同时,BBA通常失去了中国市场。作为BBA世界上最重要的单一市场,中国市场成为三个单一市场,最大的是预期世界到今年上半年。梅赛德斯 - 奔驰和奥迪的交付量分别在中国市场下降了15.5%,14.2%和10.3%。这也导致了宝马,梅赛德斯 - 奔驰和奥迪的全球交付数据,该数据分别下降了0.5%,8%和5.9%,最高为127.4万,1.2074万,10.763亿和794,100。扩展全文

在多个压力下,BBA降低了收入预期:奥迪将年度目标收入降低到650亿欧元,预计营业利润率将降低从7%-9%到5%-7%;宝马预计税收利息和税收利息在2025年将下降约1.25%,至5%-7%;梅赛德斯 - 奔驰希望年销售额低于去年同期,并且形容词的销售回报率(ROS)从6%-8%到4%-6%。从财务数据到市场绩效,BBA经历了一项集体压力测试,这是燃料车期间未见的集体压力测试。

差异困境,BBA收入受到影响

BBA的否认不仅是“所有损失”,而且每个人都有自己的“难度”。在同一市场压力下,这三家公司之间的主要矛盾表现出明显的差异。

作为前“利润之王”,梅赛德斯 - 奔驰在今年上半年的表现是“秋季跌倒”:净收入为26.88亿欧元,比去年同期下降了55.8%,这是三家公司的最大收入崩溃。

尽管梅赛德斯·奔驰在今年第二季度在欧洲市场推出了新的CLA模型,尚未转换为PSOTECTIANS销售。梅赛德斯 - 奔驰认为,由于关税的波动,中国市场的激烈竞争和模型更换,今年上半年梅赛德斯 - 奔驰的销售额承受着压力。

但是,梅赛德斯 - 奔驰不是一个孤立的情况。在今年上半年,宝马的净利润也下降了29%,高达401.5亿欧元;奥迪的净利润年份下降了37.5%,刚刚剩下13.46亿欧元。

它来自BBA入门级模型的损失。 BBA的入门级模型集中在200,000至40万元人民币的价格范围内,受到了Ideconal品牌(例如Ideal和Wenjie)的挑战,这导致BBA的数量和收入都崩溃了。

宝马的情况是这场激烈竞争的一个普遍例子。宝马在一份财务报告中清楚地表明,中国市场竞争是激烈的。艾恩(Ayon)财务报告,今年上半年,宝马的X3/X4交付量和i3/i4下降了24.6%和70.8分别同比百分比。

专注于中国市场,独立品牌在300,000-500,000-500,000市场中的强大影响与宝马自身的变化一起,使低模型的销售压力更加清晰。

根据中国汽车数字研究的统计数据,在今年上半年,宝马销售的年度销量显着下降的模型为宝马IX3,宝马I3和BMW X3。前两个的年度下跌约为50%,X3销售额也下降了43%。

奥迪面临同样的情况。在中国市场上,中国汽车数字研究披露的数据表明,在今年上半年,奥迪奥迪A4L和Q2L入门级模型的销售分别下降了25.4%和46%。

梅赛德斯 - 奔驰不仅必须处理低端市场侵占,而且高端模型的销售也在下降。根据梅赛德斯 - 奔驰财务报告,研究全球市场,在2025年上半年,梅赛德斯 - 奔驰入门级模式LS总共出售233,000辆新车,年下降12.2%;遵循高端型号,同时仅交付近130,000个单位,每年下降5.1%。

更容易理解的效果是减少终端市场的联系。从去年下半年开始,BBA卖家开始转向Hongmeg Zhixing,这进一步威胁到销售。

体积模型通常是摊销固定成本的主要载体,而高端模型自然具有更高的收入利润率。但是,当这两个支柱在同一时间下降时,低头和低头模型的销售将由于价格战和股份损失而降低,并且由于需求疲软而高端模型较弱,BBA收入收入会影响。

从“激进目标”到“务实的转变”,电化学赛车

在燃料车市场增长下降的时候,电气化成为打破BBA的必要问题。但是从战略到实施,BM的道路W,奥迪和梅赛德斯 - 奔驰以明显的对比释放:宝马的领先和奥迪越来越强,但梅赛德斯·奔驰正在慢慢下降。前“整个电气化”口号还为更务实的调整提供了道路。

伊普迪(Ipaudi)在第一季度延续了纯电动模型的增长率,在今年上半年以32.3%的速度领先BBA。奥迪在一份财务报告中指出,与去年同期相比,纯电动汽车(BEV)市场具有强劲的增长势头,纯电动渗透率高达12.8%,总共提供了101,400辆汽车。

宝马纯电动型号的销售是梅赛德斯 - 奔驰和奥迪的总和。在今年上半年,宝马的纯电力销售达到了220,600辆,同比增长15.7%;梅赛德斯 - 奔驰的纯电动型号已将14%的年份减少到87,300辆。

以前,根据奥迪的计划,2025年是奥迪产品的重要一年CH电气产品也是主要成分。自今年开始以来,AUDEDIE是在中国市场的PPE平台上建造的首个国内型Q6L E-Tron,配备了800V高压建筑和Huawei Qiankun智能驾驶系统,以加速电气化水平。

尽管放弃汽油车的遗弃似乎比预期的要长,但奥迪的纯电气也为奥迪在贫民窟时期的业务增长带来了希望。

但是在整个电气化的过程中,奥迪似乎更加谨慎和务实。奥迪此前曾调整过到2033年停止销售燃油汽车的方法,并且尚未宣布整个电气化的时间。奥迪集团首席执行官GernotDöllner表示,奥迪将于2024年至2026年推出一系列新的内燃机和插电式混合动力汽车,以确保对Matrix产品的灵活性。

宝马是不打扰电气化的竞争者。虽然没有宣布时间对于整个电气化,其战略重点清楚地表明了电力的未来。宝马完全期望的新一代BMW(Neue Classse)模型即将发布,被认为是不断增加纯电力销售的主要驱动力。宝马预计,到2035年,宝马的纯电动型号将拥有50%。这个目标的实现更多是依靠新一代平台和模型带来的新起点。

宝马集团首席执行官奥利弗·齐普(Oliver Zipse)在一项财务报告会议上说,今年9月IAA移动性在2025年,宝马还将在全球范围内推出新一代的纯电IX3。这是Neue Classse平台上质量的首次SUV工作,也是主要电气化方法之一。

梅赛德斯·奔驰(Mercedes-Benz2030年的新能量车辆(包括混合动力)的划分是最高50%。

但这并不意味着梅赛德斯 - 奔驰提供了电气化。今年9月,梅赛德斯 - 奔驰还将在慕尼黑汽车展上发布新的Pure Electric GLC车型。该型号配备了梅赛德斯·奔驰(Mercedes-Benz)的最新纯电动MB-EA平台,该平台提供了两种功率形式:单电机后轮驱动和双运动四轮驱动,并支持800V框架。电池寿命约为600公里。

BBA的电气化面临更务实的“重返理性”。但是,在我们面前面临的双重挑战:无所不能,我们必须加速电气化速度,另一方面,我们还需要解决情报领域的缺点。一个关键的问题是:当这些巨头逐渐以其智能能力形成时,他们可以在新的竞争场景中恢复燃料车季节的荣耀吗?

在backgr中历史上的Ond,BBA已经积累了一百年了,他对汽车的豪华市场和强大的产品含义成功地统治了整个燃油车辆时期。但是,时代已经改变,电气化和智力的浪潮再次组成了基本的逻辑和竞争性的自动化行业政策。

当BBA决定释放过去的光荣的“叙事”,但专注于未来,尽管新时代的竞争场景充满了挑战,但这并非没有机会。在今年上半年,BBA的表现受到关税的影响。从欧洲,北美和亚洲的三个主要市场来看,在挑战中可以保留新的增长可能性。回到Sohu看看更多

记者丨jiao wenjuan编辑丨张明扬(张明扬(Zhang Mingyan)的财务报告,传统的德国BBA奢侈品公司BBA(宝马,梅赛德斯 - 奔驰,奥迪)在2025年的上半年分别发布,并且已经显示出一种明显的趋势:前“汽车的奢侈品神学”已经体验了汽车瓶装的豪华神学。尽管目前,宝马在净利润方面排名第一,梅赛德斯 - 奔驰和奥迪和纯电力销售,收入的崩溃,三家传统汽车奢侈品公司的收入,中国市场的崩溃以及下降年度的事实都证明了相同的事实:汽车传统水流的传统carcass尸体的转变。在这个集体拒绝中,可以首先从Quagmire绩效中断的人,取决于当前的转型速度,而不是历史的卡尔格洛。只有立即采取行动并进行果断调整,我们才有可能先恢复并占据未来的计划。集体压力和通常在2025年上半年失去了中国市场。BBA的表现答案表上涵盖了“否认”一词。由基本财务数据酌情决定,这三家公司的收入是“两种否认,增加”和“全能下降”的净利润困境。特别是,尽管宝马以676.85亿欧元的收入维持其领导能力,但每年下降的8%仍然无法掩盖其否认;梅赛德斯 - 奔驰的收入为663.77亿欧元紧随其后,但记录了三家公司的收入最大,每年崩溃为8.6%,其净收入降低了一半以上,从“利润之王”的宝座落下。尽管奥迪是唯一具有正收入增长的品牌,但其325.73亿欧元的收入不到宝马和梅赛德斯 - 奔驰的一半,净收入为13.46亿欧元仅占宝马的三分之一。关于绩效的因素,BBA与关税poli团结CIE作为重要的影响因素。但是,更深层的内部问题暴露了:奥迪的维修费用继续吞没了收入;梅赛德斯 - 奔驰与高端和低端市场结合;中产阶级模型的销售跌落使宝马拖累了。同时,BBA通常失去了中国市场。作为BBA世界上最重要的单一市场,中国市场成为三个单一市场,最大的是预期世界到今年上半年。梅赛德斯 - 奔驰和奥迪的交付量分别在中国市场下降了15.5%,14.2%和10.3%。这也导致了宝马,梅赛德斯 - 奔驰和奥迪的全球交付数据,该数据分别下降了0.5%,8%和5.9%,最高为127.4万,1.2074万,10.763亿和794,100。扩展全文

在多个压力下,BBA降低了收入预期:奥迪将年度目标收入降低到650亿欧元,预计营业利润率将降低从7%-9%到5%-7%;宝马预计税收利息和税收利息在2025年将下降约1.25%,至5%-7%;梅赛德斯 - 奔驰希望年销售额低于去年同期,并且形容词的销售回报率(ROS)从6%-8%到4%-6%。从财务数据到市场绩效,BBA经历了一项集体压力测试,这是燃料车期间未见的集体压力测试。

差异困境,BBA收入受到影响

BBA的否认不仅是“所有损失”,而且每个人都有自己的“难度”。在同一市场压力下,这三家公司之间的主要矛盾表现出明显的差异。

作为前“利润之王”,梅赛德斯 - 奔驰在今年上半年的表现是“秋季跌倒”:净收入为26.88亿欧元,比去年同期下降了55.8%,这是三家公司的最大收入崩溃。

尽管梅赛德斯·奔驰在今年第二季度在欧洲市场推出了新的CLA模型,尚未转换为PSOTECTIANS销售。梅赛德斯 - 奔驰认为,由于关税的波动,中国市场的激烈竞争和模型更换,今年上半年梅赛德斯 - 奔驰的销售额承受着压力。

但是,梅赛德斯 - 奔驰不是一个孤立的情况。在今年上半年,宝马的净利润也下降了29%,高达401.5亿欧元;奥迪的净利润年份下降了37.5%,刚刚剩下13.46亿欧元。

它来自BBA入门级模型的损失。 BBA的入门级模型集中在200,000至40万元人民币的价格范围内,受到了Ideconal品牌(例如Ideal和Wenjie)的挑战,这导致BBA的数量和收入都崩溃了。

宝马的情况是这场激烈竞争的一个普遍例子。宝马在一份财务报告中清楚地表明,中国市场竞争是激烈的。艾恩(Ayon)财务报告,今年上半年,宝马的X3/X4交付量和i3/i4下降了24.6%和70.8分别同比百分比。

专注于中国市场,独立品牌在300,000-500,000-500,000市场中的强大影响与宝马自身的变化一起,使低模型的销售压力更加清晰。

根据中国汽车数字研究的统计数据,在今年上半年,宝马销售的年度销量显着下降的模型为宝马IX3,宝马I3和BMW X3。前两个的年度下跌约为50%,X3销售额也下降了43%。

奥迪面临同样的情况。在中国市场上,中国汽车数字研究披露的数据表明,在今年上半年,奥迪奥迪A4L和Q2L入门级模型的销售分别下降了25.4%和46%。

梅赛德斯 - 奔驰不仅必须处理低端市场侵占,而且高端模型的销售也在下降。根据梅赛德斯 - 奔驰财务报告,研究全球市场,在2025年上半年,梅赛德斯 - 奔驰入门级模式LS总共出售233,000辆新车,年下降12.2%;遵循高端型号,同时仅交付近130,000个单位,每年下降5.1%。

更容易理解的效果是减少终端市场的联系。从去年下半年开始,BBA卖家开始转向Hongmeg Zhixing,这进一步威胁到销售。

体积模型通常是摊销固定成本的主要载体,而高端模型自然具有更高的收入利润率。但是,当这两个支柱在同一时间下降时,低头和低头模型的销售将由于价格战和股份损失而降低,并且由于需求疲软而高端模型较弱,BBA收入收入会影响。

从“激进目标”到“务实的转变”,电化学赛车

在燃料车市场增长下降的时候,电气化成为打破BBA的必要问题。但是从战略到实施,BM的道路W,奥迪和梅赛德斯 - 奔驰以明显的对比释放:宝马的领先和奥迪越来越强,但梅赛德斯·奔驰正在慢慢下降。前“整个电气化”口号还为更务实的调整提供了道路。

伊普迪(Ipaudi)在第一季度延续了纯电动模型的增长率,在今年上半年以32.3%的速度领先BBA。奥迪在一份财务报告中指出,与去年同期相比,纯电动汽车(BEV)市场具有强劲的增长势头,纯电动渗透率高达12.8%,总共提供了101,400辆汽车。

宝马纯电动型号的销售是梅赛德斯 - 奔驰和奥迪的总和。在今年上半年,宝马的纯电力销售达到了220,600辆,同比增长15.7%;梅赛德斯 - 奔驰的纯电动型号已将14%的年份减少到87,300辆。

以前,根据奥迪的计划,2025年是奥迪产品的重要一年CH电气产品也是主要成分。自今年开始以来,AUDEDIE是在中国市场的PPE平台上建造的首个国内型Q6L E-Tron,配备了800V高压建筑和Huawei Qiankun智能驾驶系统,以加速电气化水平。

尽管放弃汽油车的遗弃似乎比预期的要长,但奥迪的纯电气也为奥迪在贫民窟时期的业务增长带来了希望。

但是在整个电气化的过程中,奥迪似乎更加谨慎和务实。奥迪此前曾调整过到2033年停止销售燃油汽车的方法,并且尚未宣布整个电气化的时间。奥迪集团首席执行官GernotDöllner表示,奥迪将于2024年至2026年推出一系列新的内燃机和插电式混合动力汽车,以确保对Matrix产品的灵活性。

宝马是不打扰电气化的竞争者。虽然没有宣布时间对于整个电气化,其战略重点清楚地表明了电力的未来。宝马完全期望的新一代BMW(Neue Classse)模型即将发布,被认为是不断增加纯电力销售的主要驱动力。宝马预计,到2035年,宝马的纯电动型号将拥有50%。这个目标的实现更多是依靠新一代平台和模型带来的新起点。

宝马集团首席执行官奥利弗·齐普(Oliver Zipse)在一项财务报告会议上说,今年9月IAA移动性在2025年,宝马还将在全球范围内推出新一代的纯电IX3。这是Neue Classse平台上质量的首次SUV工作,也是主要电气化方法之一。

梅赛德斯·奔驰(Mercedes-Benz2030年的新能量车辆(包括混合动力)的划分是最高50%。

但这并不意味着梅赛德斯 - 奔驰提供了电气化。今年9月,梅赛德斯 - 奔驰还将在慕尼黑汽车展上发布新的Pure Electric GLC车型。该型号配备了梅赛德斯·奔驰(Mercedes-Benz)的最新纯电动MB-EA平台,该平台提供了两种功率形式:单电机后轮驱动和双运动四轮驱动,并支持800V框架。电池寿命约为600公里。

BBA的电气化面临更务实的“重返理性”。但是,在我们面前面临的双重挑战:无所不能,我们必须加速电气化速度,另一方面,我们还需要解决情报领域的缺点。一个关键的问题是:当这些巨头逐渐以其智能能力形成时,他们可以在新的竞争场景中恢复燃料车季节的荣耀吗?

在backgr中历史上的Ond,BBA已经积累了一百年了,他对汽车的豪华市场和强大的产品含义成功地统治了整个燃油车辆时期。但是,时代已经改变,电气化和智力的浪潮再次组成了基本的逻辑和竞争性的自动化行业政策。

当BBA决定释放过去的光荣的“叙事”,但专注于未来,尽管新时代的竞争场景充满了挑战,但这并非没有机会。在今年上半年,BBA的表现受到关税的影响。从欧洲,北美和亚洲的三个主要市场来看,在挑战中可以保留新的增长可能性。回到Sohu看看更多